FXとは?

FXというのは、Foregin Exchangeの略称で、日本語では、外国為替証拠金取引と言います。

このFXは、外貨投資の一つになります。FXはどんな商品かを簡単に書きますと、一定の金額を担保にして、外貨との取引を行い、その為替変動や金利差で収益を上げることができる投資商品の一つになります。

銀行でも外貨預金を取り扱ってますが、外貨預金との違いは、リアルタイムの為替変動に対応、手数料が安いといった違いや株の空売りのようにドル売からの取引出来たりします。

また、最大の違いとしては、外貨預金は、元手の資金分しか取引できませんが、FXはレバレッジといった仕組みにより元手の数十倍まで取引が可能になります。

なので数万円で1万通貨が取引出来たりし、より多くの収益をあげることが出来たりします。さらに外貨預金と同じく、保持してるだけで利息が付くこともあります。

スポンサーリンク

為替変動による収益

FXで利益をあげる方法の一つとして、為替変動による差益を取る方法があります。

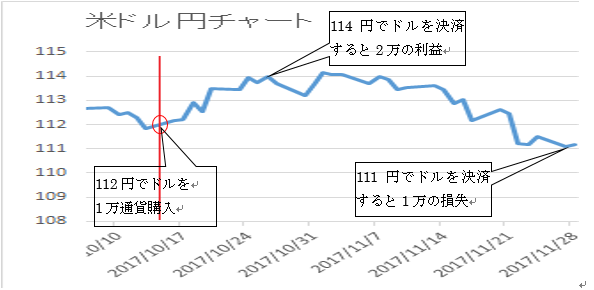

米ドル円を考えた場合に、下記の図で考えると、米ドル/円の通貨1ドル112円で1万通貨ドルを購入しました。そのあと、ドル高(円安)が進み、1ドル114円で決済を行うと、2万円の利益となります。逆、さらに保持していたら、ドル安(円高)になり、1ドル111円になりました。1ドル111円で取引した通貨を決済すると1万円の損失になります。

赤い線の日時に112円でドルを1万通貨購入した場合:

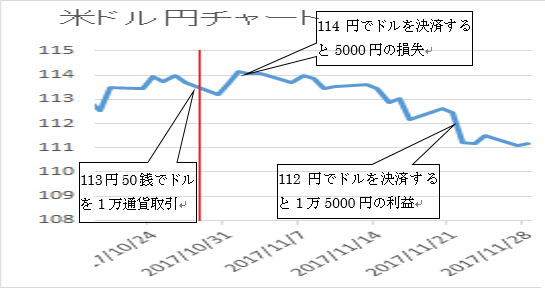

上記の例では、ドルを購入(ドル買)した場合ですが、下記の例では、ドルを売った(ドル売)場合になりますが、1ドル113円50銭でドルを1万通貨売りました。そのあと、ドル高(円安)が進み、114円で1万通貨を決済すると5000円の損失になります。また、114円で決済せずに、そのまま保持しドル安(円高)になり112円で1万通貨決済すると1万5000円の利益となります。

赤い線の日時に113円.50銭で1万通貨ドル売した場合:

上記のように、FXは、手元に通貨がなくても証拠金という担保で、ドル売での取引ができるようになります。

スポンサーリンク

スワップポイント

スワップポイントとは、通貨間の金利差による利子になります。

例えば、円を売りトルコリラを買うと、トルコの政策金利8%と日本の政策金利0.1%で7.9%の差になります。年率7.9%の利息が1日ごとにもらえます。

逆に金利差が逆転すると、利子がとられるような形になりますのでスワップで長期間持つようにするなら政策金利などを確認してください。

もしスワップポイントで運用する場合は、急激な政策金利の引き下げをする可能性は低いので、リスクは低くなりますが、利息での運用となりますので、長期間保持する必要があります。なので、為替変動が耐えられる証拠金やどの程度の期間保持して利益を出すのかを考えてから運用する必要があります。

また、スワップポイントでの運用も当然ながらリスクはあります。2018年現在、経済状況は上向きですが、これがリーマンショックみたいなことが発生した場合は、政策金の引き下げが行われます。米ドル円を購入していた場合に、金利の引き下げが行われた結果、アメリカより日本のほうが金利が高くなるという可能性もあります。そうなると今度は利息が付くのではなく、スワップポイントを支払う必要があるので、そうなった場合にどうするのかを考えて運用したほうが良いと思います。

スワップポイントで運用する場合は、保持する国の政策金利、CPIの注目が必要となります。CPIは、政策金利を上げるかどうかの重要な基準となる経済指標となるためです。また、なぜその国の政策金利が高いのかということも理由として調べておいた方がいいと思います。

政策金利が高い原因の一つにマイナス面の理由としては、「国債の発行額を満額購入してもらうために政策金利を上げて国債利回りを上昇させる」といったことも見られることもあります。逆のそういった場合だとリスクが非常に高くなります。

また、逆に経済成長が良くてCPIが高くなり、その上昇を抑えるために金利を上げているというのも一つとなります。仮にCPIが年率8%になり、政策金利を8%以上にして消費より貯蓄させるようにして物価の上昇を抑えるようにすることもあります。そういった場合の通貨だとリスクは非常に低いと考えて人気が出たりします。

極端な例を上げましたが、政策金利がなぜ上がっているのかを考えることは重要なので、スワップポイントの運用を考えてる人も、為替変動による差益を考えてる人も理由をよく調べてから取引したほうが良いと思います。